关于有限合伙企业的涉税处理

关于有限合伙企业的涉税处理

摘自:本文来自创融法务,发布者:admin 2018-08-07 18:16:17

创融法务

为初创及成长企业提供股权设计与激励、股权投融资、公司纠纷与治理、税务争议与筹划、知识产权、创投基金、资本市场等综合服务。

【网址】www.crfawu.com。

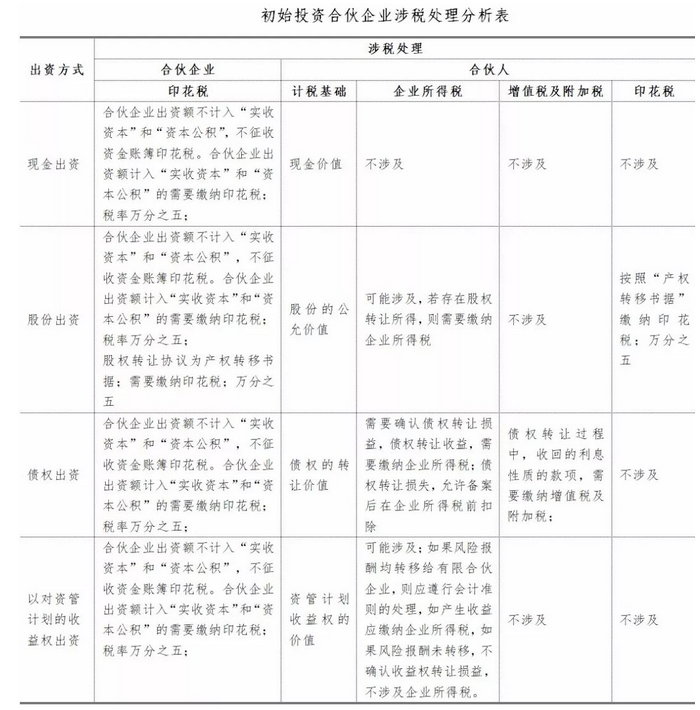

一、有限合伙企业投资初始取得时的涉税处理

公司与其他企业通过签订投资协议,共同设立合伙企业。初始投资成本的计税基础,为投资或合伙协议约定的实际出资金额。税法在初始取得时仅确定计税基础,无其他涉税处理事项。会计核算入账应依据投资或合伙协议、银行付款凭证、验资报告等相关原始资料处理。

一般合伙制基金出资方式主要有以下四种:一是,直接以现金方式出资成立有限合伙企业;二是,以持有的某公司的股份作价认购有限合伙企业的LP份额;三是,以持有某公司的债权出资到有限合伙企业;四是,以其对资管计划的收益权出资到有限合伙企业;

初始取得时,合伙企业的涉税处理见下表:

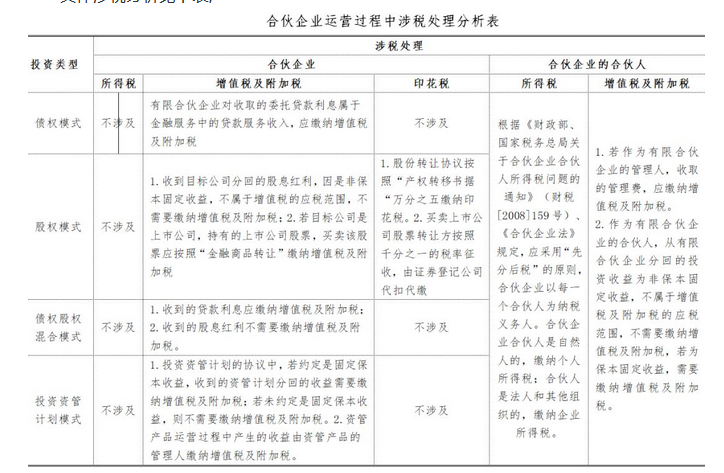

二、有限合伙企业投资持有期间税务处理

有限合伙企业投资持有期间,合伙人取得的合伙企业股息分红收益缴纳企业所得税;执行事务的合伙人取得的管理费收益缴纳增值税及附加、企业所得税等其他税费。合伙企业不属于企业所得税的纳税主体,根据其投资类型涉及缴纳增值税及附加税和印花税。

(一)合伙企业分回的收益

1. 增值税及附加

公司作为不执行合伙事务的有限合伙人,取得合伙企业生产经营所得和其他所得收益不属于增值税的应税收入。但如果相关合伙协议中约定收益保证条款及保证合伙份额回购(转让)条款的方式保证投资本金及收益能够全部收回,即无论何种情况合伙人的本金和收益都能得到保证的,则公司从合伙企业取得的收益有可能被税务机关认为是债权投资性质,进而需要按照“贷款服务”6%计算缴纳增值税及相关附加税费。

2.企业所得税

应采用“先分后税”的原则,分回股息红利计入当期应纳税所得额计算缴纳企业所得税。根据《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)、《合伙企业法》规定,应采用“先分后税”的原则,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

(二)有限合伙企业管理费收益税务处理

1.增值税

公司作为有限合伙企业的合伙人,根据合伙企业章程约定,可以成为合伙企业普通合伙人,管理合伙企业事务。公司作为合伙企业执行事务的合伙人,管理合伙企业事务而取得的管理费收入,属于应交增值税及附加的应税服务。

2.企业所得税

公司作为合伙企业管理人,管理合伙企业事务而取得的管理费收入,属于应交企业所得税的应税收入。

纳税义务发生时间:根据合同协议约定,管理人取得索取管理收入款项凭据的当天,即为书面合同确定的付款日期的当天;未签订书面合同或者书面合同未确定付款日期的,为应税行为完成的当天。

(三)合伙制基金的几个主要投资类型及涉税处理分析

合伙制基金的投资类型多样,以下对四种投资模式进行涉税处理分析:

一是,“债权模式”即向目标公司发放贷款,或投资银行的贷款收益权;

二是,“股权模式”即投资目标公司的股权;

三是:“债权+股权”模式,既向目标公司发放贷款,又投资目标公司的股权。四是,投资“资管计划”。

具体涉税分析见下表;

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!

精选内容 SELECT