持股时间越长,表决权越高!意大利首富基业长青的股权设计之道

持股时间越长,表决权越高!意大利首富基业长青的股权设计之道

摘自:本文来自创融法务,发布者:admin 2019-06-14 19:28:06

来源 | 新财富

作者 | 高皓、曾斌

编者按

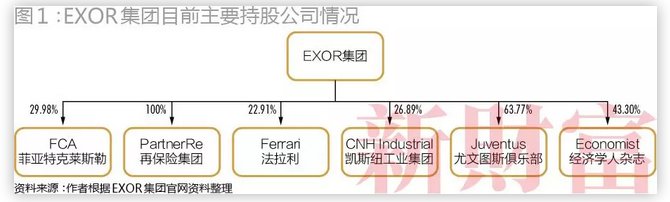

有意大利“王族”之称的阿涅利家族,旗下意大利最大企业集团EXOR拥有菲亚特、克莱斯勒、法拉利、玛莎拉蒂以及《经济学人》、尤文图斯足球俱乐部等知名品牌。

为对抗上市公司股东越来越严重的短期主义倾向,2016年,EXOR发布长期股东奖励计划及股权架构简化方案,通过一场跨境兼并,将总部注册地从母国迁移至荷兰。其原因在于,荷兰公司法允许实行任期表决制。作为忠诚股制度设计的一种,任期表决制鼓励股东对公司长期投资。本文将详细介绍EXOR集团的长期股东奖励计划、相关欧盟国家任期表决制相关的实践规范与实施的核心要素,及其对公司治理的影响。

家族企业的一个重要特征是“控制”,但企业为增长不断进行股权融资,特别是在资本市场上市后,股权进一步稀释可能引发家族控制权旁落,这几乎是每一个家族企业成长的烦恼。近年来,香港、新加坡纷纷修改上市规则,吸引“同股不同权”公司上市,国内也在热烈讨论中国资本市场是否应该引入双重股权结构,采取同股不同权架构。最新出炉的科创板规则征求意见稿也明确提出了同股不同权规则。

然而,在常见的“同股同权”和“A/B股”形态之外,还有一类是以股东持有股份的时间长度来计算表决权的形态,在学理上可称为“任期表决制”(Tenure Voting)。2016年9月,意大利首富阿涅利家族控股公司、意大利最大企业——EXOR集团实施了整体跨境兼并整合方案,将总部注册地迁至荷兰,实现了更为简洁的控股结构,并推行长期股权激励计划。

为什么一家久负盛名的百年家族企业要将总部从母国迁册,从而使得荷兰多了一家世界20强企业?我们发现背后根源就是欧洲大陆包括荷兰、法国等国设计的公司股权“任期表决制”。

迁册荷兰——意大利“王族”借道再出发

意大利首富阿涅利家族(Agnelli)横跨政商两界,一直以来都是财富与荣耀的象征,被称为意大利“王族”。自1899年乔瓦尼·阿涅利(Giovanni Agnelli)在都灵市创办菲亚特公司(Fiat,Fabbrica Italiana Automobili Torino,直译为“意大利都灵汽车公司”)以来,这一家族历经了五代传承。

阿涅利家族第五代继承人、家族控股公司EXOR集团(简称“意大利EXOR”)董事长兼CEO约翰·埃尔坎(John Elkann)励精图治,带领这家百年企业发展成为欧洲最大的投资控股公司之一,在多家重要跨国公司中拥有控股权或重要股权。本文作者之一高皓曾带领清华五道口全球家族企业研究中心团队赴都灵对EXOR集团进行实地调研,并深入访谈了作为万亿帝国掌门人的埃尔坎。

过去几年间,意大利EXOR逐步将投资重点集中于全球业务,以期为股东创造价值,其投资范围涵盖汽车、电讯、航空、保险、金融、媒体等多个行业,拥有菲亚特、克莱斯勒、法拉利、玛莎拉蒂、吉普、道奇、依维柯、阿尔法·罗密欧等知名汽车品牌,以及《经济学人》杂志、尤文图斯足球俱乐部、再保险巨头PartnerRe等多元产业。

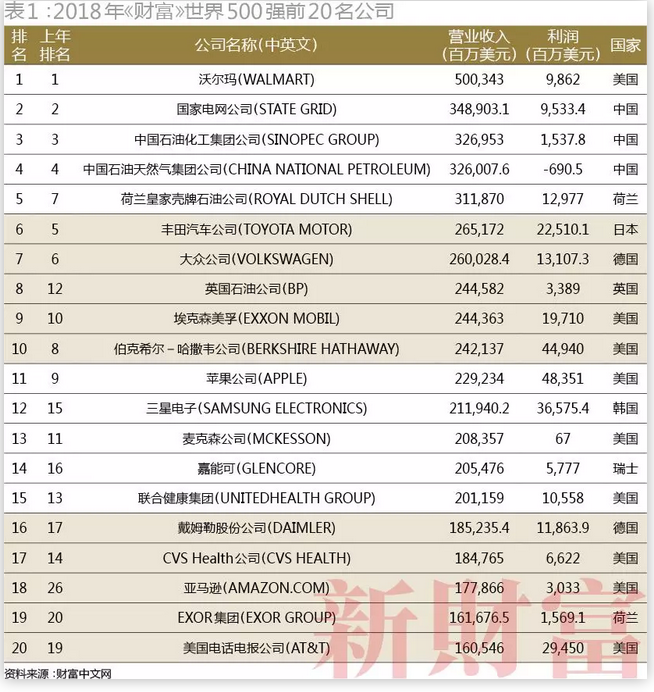

根据《财富》世界500强排名,2018年全球年销售额超过1万亿元人民币的企业只有28家,EXOR不但是意大利最大的企业集团,而且超越美国最大两家车企通用、福特,以及宇宙大行中国工商银行,是名副其实的万亿帝国(1)。

阿涅利家族认为时机逐渐成熟,应当对公司治理进行适当调整,以适应核心业务跨国分布的现状。自2013年起,意大利EXOR董事会就开始计划,利用荷兰公司法允许的“任期表决制”(Tenure Voting),谋求股权重组方案。2016年,其正式发布了长期股东奖励计划及股权架构简化方案,在回馈股东对公司长期投资的同时,为未来长远发展打下坚实基础。2016年,EXOR股份有限公司(EXOR S.p.A,S.p.A为意大利“股份有限责任公司”的缩写)通过跨境兼并方案,将总部注册地迁移至荷兰,调整股权架构以适应国际化背景的企业结构。

任期表决制度从理论上说,属于“忠诚股(Loyalty Share)制度”设计的一种。忠诚股制度被视为一种对长期股东的激励安排,希望用它来对抗“短期主义”——特别是面对近年来欧美上市公司越来越严重的短期化倾向。总体而言,目前忠诚股的制度设计主要有三种方式:

一是赋予持有一定年限的长期股东多倍表决权,包括法国、荷兰等国的公司法都有类似设计,即任期表决制;

二是对于持股时间长的股东发放特别股利;

三是对长期股东授予认股权证。

本文着重探讨EXOR集团设置任期表决制的相关做法,与后两者相比,任期表决制对于公司股权结构具有较大影响,也更能实现家族对公司实现长期控制的需求。

简化股权、鼓励长期——

EXOR集团的跨境并购与任期表决制

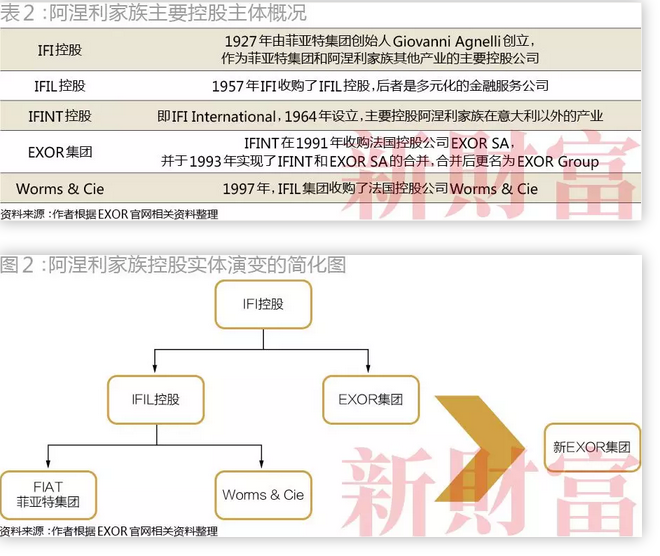

事实上,阿涅利家族自2009年意大利EXOR集团上市之初就有了简化控股架构的设想,希望将数十年来以菲亚特汽车为核心、通过多元化投资形成的五个控股主体(表2),简化为一个控股主体新EXOR集团(图2)。

意大利EXOR自2013年就开始操作注册地迁移荷兰的整体规划。2013年9月30日,其将菲亚特工业集团(Fiat Industrial)和凯斯纽荷兰环球公司(CNH Global)合并成为新的CNH 凯斯纽工业集团(CNH Industrial),注册地位于荷兰。意大利EXOR在新集团CNH Industrial中的持股为27.1%,开启了迁册的第一步。

2014年10月,菲亚特克莱斯勒汽车集团(Fiat Chrysler Automobiles,FCA)在荷兰注册成立,总部设于伦敦,在纽约证券交易所和意大利米兰交易所同时上市,成为世界上第七大汽车制造商。意大利EXOR持有FCA集团30.81%的股份。

随着旗下两大实业公司的调整,阿涅利家族2016年提出了新EXOR控股集团的跨境并购和股权架构简化方案,以及长期股东激励计划。

2016年9月,意大利EXOR董事会提出跨境兼并方案,主要内容为将意大利EXOR与其全资子公司荷兰EXOR股份责任有限公司[EXOR Holding N.V.,简称“荷兰EXOR”、“新集团”。根据荷兰法律,可以成立两种类型的有限责任公司:一是BV,即besloten vennootschap(私人有限公司);二是NV,即naamloze vennootschap(股份有限责任公司)。BV和NV均是需要具有法人资格并且资本被拆分为股份的实体。它们可被用于相同的记录于其公司章程中的商业目的。BV是两者中相对更灵活的一种类型,并且经常被跨国企业使用]进行整合,合并成为荷兰EXOR公司。核心内容包括:

(1) 意大利EXOR的每位股东根据持有的有表决权股的份额,可获得荷兰EXOR中相同份额的普通股;

(2) 荷兰EXOR的普通股将只在意大利股票市场系统(Mercato Telematico Azionario of Borsa Italiana,MTA)挂牌交易,并由意大利米兰证券交易所监管;

(3) 荷兰EXOR将采用长期股东奖励计划,以鼓励长期股东,给予其更多的表决权。股东连续持有荷兰EXOR普通股满5年的,每股表决权乘以5倍,如果持有10年则乘以10倍。

重组方案以意大利EXOR向异议股东返还对价及向异议债权人返还债务为先决条件,包括向行使法定退股权的股东返还其持有股份的对价,并向对兼并有异议的债权人先行偿还债务,但集团以上两部分的支出合计不得超过4亿欧元。

意大利EXOR的控股股东、持有集团52.99%已发行股份的Agnelli公司,以及对公司长期投资的企业家和机构都承诺购买退股股东的股份,但并非根据意大利法通过发出要约达成合意的方式购买。其中,Agnelli公司承诺出资1亿欧元(依照每股价格为退股股东的退股价格)购买退股股份。如果退股股东退出股份金额合计高于1亿欧元,则其他投资者可根据其先前承诺,按比例购买超出部分的股份,但总价合计不得超过3亿欧元。退股股东退股所获得的对价为每股31.2348欧元,而2016年7月27日意大利EXOR的收盘价为33.51欧元。

埃尔坎对这一方案的总结是:“这是一个自然而然的举动,EXOR与子公司在集团过去5年的国际化、多元化战略中收获良多。我们的目的是创造一个更简单、更能反映集团国际化背景的公司结构。”EXOR董事会公开声明表示,荷兰控股公司能使集团在未来的战略投资、并购以及资本回收中更有弹性。

2016年9月3日,意大利EXOR董事会通过的兼并方案经特别股东大会审议通过。兼并后,先前意大利EXOR的业务将由荷兰EXOR接手继续经营,同时意大利EXOR的股份将被注销,新集团将以每股面值0.01欧元的价格发行、配发普通股,其中每一股普通股代表一份表决权。荷兰EXOR为荷兰法人实体,向荷兰缴税。

1.长期股权奖励机制——设置任期表决权股

新集团设置任期表决权股,旨在奖励股东长期持有股份,促进公司长远发展。除了每一普通股对应每一份表决权外,新集团将依据股东连续持有公司股票的年限,再赋予其多重表决权。

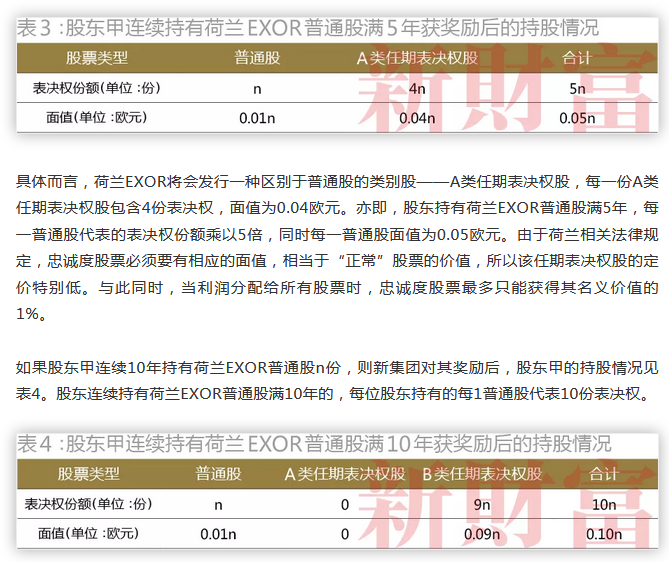

下面以股东甲持有n份普通股为例具体说明。

兼并完成后,如果股东甲连续5年持有荷兰EXOR普通股n份,新集团对其奖励后,股东甲的持股情况见表3。根据登记股东持股情况的任期表决权股东名册,股东连续持有荷兰EXOR普通股满5年的,其持有的每一普通股代表5份表决权。

具体而言,荷兰EXOR将会发行另一种类别股——B类任期表决权股,并将每1份A类任期表决权股转化为1份B类任期表决权股,其中每1份B类任期表决权股包含9份表决权,面值为0.09欧元。亦即,股东持有荷兰EXOR普通股满10年,每1普通股代表的表决权份额乘以10倍,同时每一普通股面值为0.1欧元。A、B两类任期表决权股共同构成公司的任期表决权股奖励机制,此两种股票均不可转让,其估价等于面值。

2.特别股份的登记和转让限制

股东连续持有股票时间自此次兼并结束时开始计算。此次兼并方案中不会发行任期表决权股份,首次发行的时间将为兼并结束后第5年。因此,新集团股东应当在任期表决权股东名册上登记,并在连续持有5年、10年后,才有权获得任期表决权。

荷兰EXOR的普通股可以转让,任期表决权股除特殊情况外,一般不得转让。如果股东选择转让任期表决权股(通过任期表决权机制为股东配发的股份)或者可选择的普通股(在新集团任期表决权股东名册上登记并连续持有以选择转换为合格普通股),应当向新集团请求注销登记其在任期表决权股东名册上的持股记录。

根据具体情况,在任期表决权股东名册上注销登记后,股东持有的荷兰EXOR股票性质不再为任期表决权股或可行使选择权股,而作为普通股可以自由转让。当合格普通股转让时,其所附带的任期表决权将会被取消,除非受让方也是任期表决权股东名册上的股东。另外,当股东请求从名册上注销登记,或者当股东的实际控制人改变之时,则所涉任期表决权也应当取消。

在资本增加时,荷兰EXOR会发行新的普通股,每1份普通股对应1份表决权。根据兼并方案,在退股股东行使退股权后,荷兰EXOR各股东的持股比例将与合并前保持一致,但实际的持股情况将受到股东实际参与任期表决权机制情况的影响。

3.完成兼并方案必备的其他条件

兼并方案正式实施前还须解决三个先决问题:第一,荷兰EXOR普通股应当获得许可在意大利股票市场系统挂牌交易,并由意大利证券交易所监管;第二,经济、政治及金融市场或其他重大事件,不会成为荷兰EXOR的业务开展和经营的重大不利事项;第三,意大利EXOR应当向行使法定退股权的股东返还其持有股份的对价,并向对兼并有异议的债权人现行偿还债务,但公司对二者的支出合计不得超过4亿欧元,集团须就上述三个先决条件是否达成向市场披露。

为了防范因股东行使退股权、新集团可能须购买退股后的待售股(依据《意大利民法典》第2437-quarter 条,退股后的待售股,指退股股东行使退股权后,其原先持有的股份未被公司现有股东或第三人购买)而带来的现金流风险;同时为减少从当日至兼并生效日期间内市场波动带来的风险,意大利EXOR的控股股东Agnelli公司、对公司长期投资的企业家及机构(统称为“投资者”)已对收购待售股作出承诺。兼并方案通过后,符合资格的集团股东才有权行使其退股权,前述投资者的购买承诺也取决于兼并方案是否生效。如果前述先决条件均满足且投资者履行其承诺,则依据相关法律,新集团可能无须购买退股后的待售股。

2016年9月3日,股东大会正式通过收购兼并方案;同年12月1日,荷兰EXOR宣布正式完成了跨境的兼并收购整合,自当日起荷兰EXOR成为整个EXOR集团的控股股东,公司董事会选举埃尔坎为董事长兼CEO。

4.对长期股权奖励机制实施的情景模拟

长期股权奖励机制到底会为阿涅利家族的控制带来多大益处呢?我们分别按照5年和10年的情景进行预测。

目前,EXOR集团公开发行的股份总数为2.41亿股,自2018年9月以来公司进行了1.74亿欧元股份回购,使得公司持有约3.62%的库存股,这部分股份是没有表决权的。并购方案于2016年12月通过股东大会,我们将2017年1月定为长期股权激励计划的起算时间,在2017年1月,EXOR的股东主要为阿涅利家族控制52.99%,同时还有两家美国的基金公司Harris Associates LP和Southeastern AM作为较大股东,其他股东大约持有32.77%的股份。我们以2019年4月实施完股份回购计划的股份分布作为计算基准,假定后续股份不再变化,按照锁定5年和10年两个时间段进行情景模拟(表5)。

1)注册股权锁定5年

情形1:2022年1月,2019年4月持股情况全部不变且均已在2017年1月进行了注册,阿涅利家族的表决权将增加5倍,我们假定另外两家投资基金也没有减持股份,到2022年1月,阿涅利家族的表决权占比将达到75.29%,将形成绝对控制的局面。

情形2:2022年1月,2019年4月持股情况全部不变且均已在2017年1月进行了注册,但是假定阿涅利家族在2022年1月前已经将所持股份减持到30%,即向公众股东出让了22.99%的股份;而另外两家投资基金的股份仍然保持不变,则此时阿涅利家族持有的股份表决权数仍达到57.7%,仍可实现绝对控制。

2)注册股权锁定10年

情形1:到2027年1月,2019年4月持股情况全部不变且均已在2017年1月进行了注册,阿涅利家族的表决权将增加10倍,我们假定另外两家投资基金也没有减持股份,到2027年1月,阿涅利家族的表决权占比将达到78.93%,形成绝对控制的情况;而在这一情景下,流通在外的其他股东持股表决权数仅为4.84%。

情形2:到2027年1月,2019年4月持股情况全部不变且均已在2017年1月进行了注册,但是假定阿涅利家族在2027年1月前已将股份减持到30%,而另外两家投资基金的股份仍然保持不变,则此时阿涅利家族持有股份的表决权仍达到64.4%,可以实现绝对控制,其他公众股东持有的表决权仅为11.95%。

情形3:2027年1月,2019年4月持股情况全部不变且均已在2017年1月进行了注册,但是假定阿涅利家族在2027年1月前已将股份减持到10%,而另外两家投资基金的股份仍然保持不变,则此时阿涅利家族持有的股份表决权数仍达到35.16%,仍为单一的第一大投票权股东。但是此时如果另外两家基金公司的股权也始终不减持,则他们的控股权也可以合计达到38.29%(分别为25.88%和12.41%),其表决权甚至超过阿涅利家族的持股数,其他公众股东持有的表决权数仅为11.95%;当然,如果假定这两家基金公司无法实现长期持股,则阿涅利家族的控制权将会更为稳固,如果假定这两家公司均在过程中减持,则到2027年1月,即使阿涅利家族将持股比例降至10%,其表决权比例仍将高达53.65%。

完成了股权重组方案后,埃尔坎在2016年度“致EXOR股东的信”中引用了德国艺术家Hans Hoffmann的名言:“简化的能力正是在于去除掉不必要的部分,从而使得必要的部分变得更加突出和重要。”他认为EXOR集团的股权重组正是这样一种简化,但是也坦言其中的难度很大。

埃尔坎认为,将控股主体迁册荷兰,不仅是拉近了EXOR集团与旗下实业企业——纽凯斯工业集团(CNHI)、菲亚特克莱斯勒公司(FCA)以及法拉利公司的物理距离,更重要的是在控股公司层面构造了新的任期表决制,将股东置于“长期主义”理念之下。为了能够延续家族辉煌,新集团进行公司治理的完善,调整后的业绩表现十分亮眼。

1.公司治理进一步完善

新EXOR集团完成股权简化后,进一步采取三项系列措施,提升公司治理水平。

一是将最核心、最优秀的20位高管调整到新的控股主体当中,并再次明确管理团队的核心目标是为股东和客户创造最大的利润。

二是在董事会层面进行了优化,合并后董事会共有15名董事,其中约翰·埃尔坎为董事局主席兼首席执行官,独立董事共8名,占董事会多数,同时下设审计委员会和薪酬提名委员会,董事会任期3年,除埃尔坎以外其他董事最长任期不超过8年。

三是2018年5月新集团正式成立了合伙人理事会(Partners Council),由英国前财政大臣乔治·奥斯本(George Osborne)担任主席,成员包括比尔·盖茨家族办公室首席投资官迈克尔·拉尔森、巴西首富保罗·雷曼、以色列首富韦特海默家族成员Ruth Wertheimer、全球最大不动产公司之一铁狮门第五代家族成员Rob Speyer、阿里巴巴副主席蔡崇信等8名全球商界领袖(表6)。理事会成员大多在过去十年间与EXOR集团有过密切合作,能为新业务拓展带来更多的机会和建议,同时高管层也会列席理事会会议。

2.股权整合后业绩亮眼

新EXOR集团股权调整简化后,首先获得了美国标准普尔公司(Standard & Poor's)的认可。2017年4月,标普将其长期和短期评级分别调整为BBB+和A-2,同时将公司的展望从“负面”(negative)调整为“稳健”(stable)。

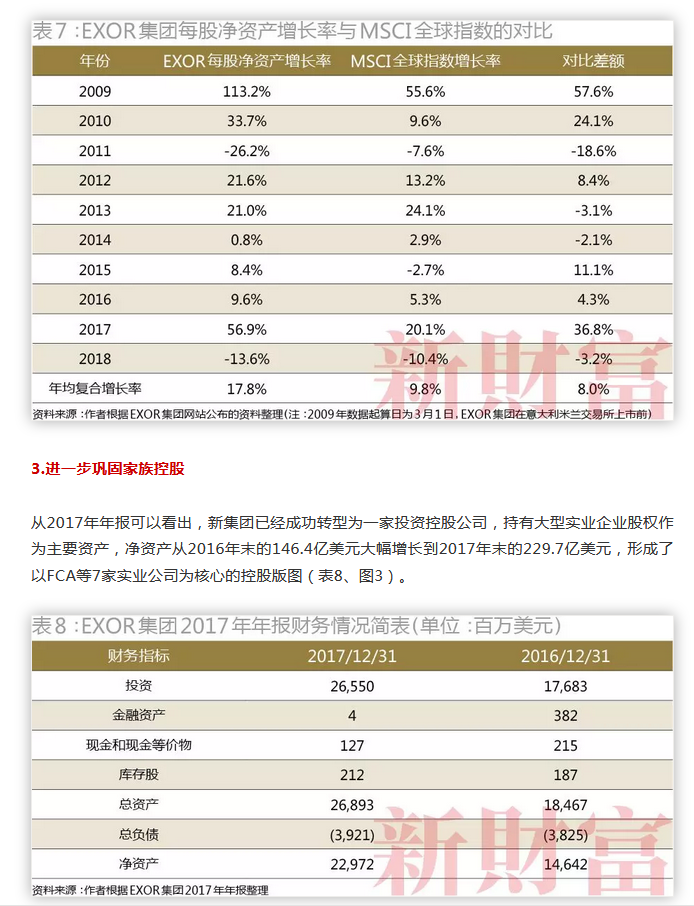

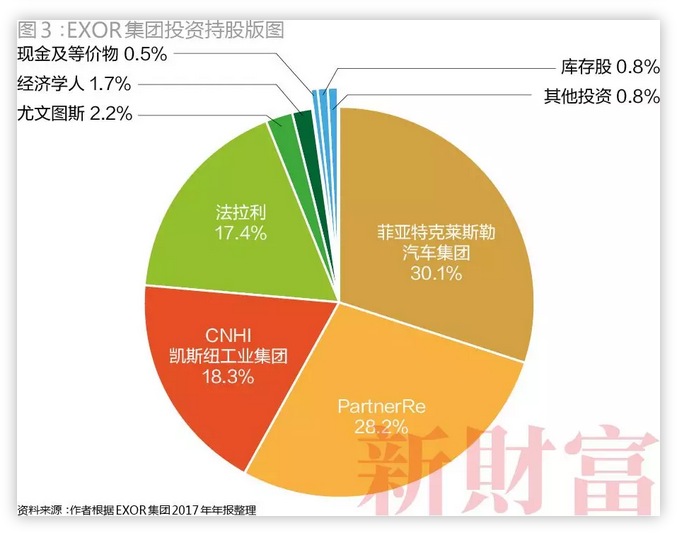

2018年4月,新集团发布了2017年年报,这是整合后的第一份完整年报,埃尔坎交出了EXOR集团自2009年成立以来最漂亮的一份成绩单。2018年末集团净资产达到229.7亿美元,每股净资产价值(NAV per share)增长了56.9%,与2017年MSCI全球指数增长率相比高出了36.8%,年均复合增长率高达22.1%(表7)。在“2017年致股东的信”中,埃尔坎解释了由于新EXOR集团目前主要是一家多元化投资控股公司,所以采用了每股净资产价值这一指标来衡量公司价值和成长性。

大胆尝试——

任期表决制在欧洲国家的探索

代表了意大利工业辉煌的阿涅利家族将集团总部从母国迁册到荷兰,极大地刺激了包括意大利、比利时等欧盟国家的神经,从某种意义上可以说是欧盟国家在公司法领域展开的一场制度竞争。当然,现在判断这种竞争是良性还是恶性的仍为时尚早。

自2007年欧洲议会通过第2007/36/EC号指令,对上市公司股东行使某些权利进行监管以来,长期持股奖励一直受到欧盟监管,该指令为鼓励机构投资者和资产管理人实现对公司治理更多的监督和参与提供了一个框架,并将这些问题交由各欧盟成员国处理,这就使得包括法国、荷兰等国先发制人,为需要长期股权激励、期望实现长期控制的公司,特别是家族企业提供了很好的制度优势。我们下面来比较荷兰、法国及比利时等国家对任期表决制的设置和探索。

被称为“海上马车夫”的荷兰人曾经统治商业世界,早在1602年就创立了第一家可以自由转让股票的公司——荷兰东印度公司。此后越来越多的公司效仿东印度公司,形成了新的可转让股票标准,今天我们看到的各种各样的股权设计也都发源于此。任期表决制可以说是荷兰公司法的又一重大创新,特别是在EXOR集团跨境并购的设计上,获得新的突破。

实际上早在2007年,荷兰化工公司皇家DSM就曾宣布引进忠诚股计划,该公司试图以更高的股息来回报长期股东。但美国资产管理公司富兰克林邓普顿投资公司(Franklin Templeton Investments)提起诉讼,声称股东受到歧视。阿姆斯特丹上诉法院企业分院认为,这种股票表决制度违反了荷兰民法典第2:92条规定的股东平等原则,为此剥夺了DSM采用这一结构的机会。但是,荷兰最高法院(“Hoge Raad”)作出改判,认定这种属于忠诚股性质的分红是允许的,但只有在特定条件下才允许:“如果这一安排已在公司章程中规定,且不违反股东公平原则,就可以做出相应的规定”。

随后在2013年9月,阿涅利家族控股的CNH环球公司(CNH Global)与菲亚特工业公司(Fiat Industrial)合并,采取的同样是任期表决制。正是因为荷兰公司法在公司股权结构方面比意大利更宽松的规定,使得EXOR集团迈出了迁册第一步,同时也激发了意大利、法国、比利时等国家对任期表决制的采纳。

在这一轮迁册中,合并后的CNH工业公司(CNH IND.)注册在荷兰,也设置了相应的任期表决权股,获得条件有两个:一是合并时可以通过登记而获得;二是合并后通过登记并不间断的持有3年可以获得。而这一设计是最有利于大股东EXOR集团的。

荷兰公司法非常灵活和宽松,并没有对忠诚股计划(任期表决权)进行限制,只要忠诚股计划的安排符合最高法院在关于股东平等原则的判例法中规定的若干条件——这些条件来源于荷兰民法典第2:92条,归纳起来有三点:

(1) 对于“同股同权”的修订必须是通过公司章程来进行规定的;

(2) 所有的忠诚股计划必须有助于长期股东受益,同时有助于投资者的稳定性(stable of the investors);

(3) 忠诚股计划的设计必须是符合均衡原则的,即不能偏袒于任何的利益相关方。第三条检验标准目前是荷兰最高法院的一条“底线”,它可以最终通过收紧对均衡性的判断来否决公司的忠诚股计划。

显然,EXOR集团设计的任期表决制方案是完全按照上述三个标准来设计的,这些宽泛的原则比意大利公司法有更大的自由裁量空间。

法国2014年开始采纳Loi Florange制度,允许上市公司中经过注册的股份成为“忠诚股份”,在持有两年后获得两倍的表决权,同时还可以通过章程赋予相关的忠诚股东以“忠诚权证”或“忠诚分红”。

法国立法者在忠诚股制度设计方面走得最远。忠诚股制度在法国是上市公司的默认规则,只有股东大会2/3以上表决权的股东同意才能明示退出(Opt-Out)忠诚股制度。包括法国电力公司(Electricité de France)、法国农业信贷银行(Crédit Agricole)、维旺迪(Vivendi)、Engie集团和法国航空(Air France KLM)等公司都进行了忠诚股红利或者任期表决制的设计。

法国的忠诚股制度有两个方面完全不同于双重股权结构。

一方面,其不允许出现极端形式的差异化表决权,并为忠诚股股份的多重表决权设定了两倍的上限,同时加上了持有期的要求。这就意味着类似于赋予A类股东20倍表决权、B股类股东1倍表决权(如京东等公司的股权设计)的情况在法国忠诚股制度中是被限制的。当然,这种规定也限制了个别公司根据需要定制表决权的可能性,例如EXOR集团定下的“5年5倍、10年10倍”的安排就不能在法国实施。

另一方面,与双重股权相比,忠诚股制度可以在公司上市后引入,即在公司已经上市,且无须全体股东批准的情况下,引入忠诚股制度。根据法国、意大利和(拟议的)比利时法律,忠诚股股份并不构成单独的一类股份,因为所有股东都有平等的机会获得任期表决权,因此,可以通过修改公司章程来提出任期表决权。

但是反对这一做法的观点也非常鲜明,他们认为即使是双重股权结构的支持者,通常也只是支持在IPO之时引入,那时可以通过公开市场定价来检验这一股权设计,从而保护中小股东。如果完全允许在上市后引入,内部人(如控股股东)尽管与投资于公司的小股东达成了(隐含的)契约协议,但大股东仍然可能出现机会主义倾向,单纯地加强控制权。因此,纽约证券交易所和纳斯达克都对在上市以后引入双重股权结构进行严格限制。

忠诚股制度实际上也存在同样的风险:理论上说,所有股东都有获得任期表决权的平等机会;但在实践中,任期表决权会不会更有利于控股股东?这值得我们进一步思考与研究。

受到2013年阿涅利家族迁册荷兰的影响,意大利自2014年开始修改公司法,允许当地上市公司向持续持有至少两年股份的股东(所谓的“忠诚股东”)提供最多每股两份表决权的机制,用以鼓励长期股东。根据意大利法律,对公司章程的修正,包括关于忠诚投票权的条款,原则上需要股东大会2/3以上多数同意。但是法律又作出特别规定,从2014年8月21日(新法生效时)到2015年1月31日,这些涉及到忠诚股制度的修正案可以适用更低的出席股份比例和过半数通过等表决规则。

比利时公司法受到法国和意大利的影响,也在近期引入了任期表决制。2018年6月4日,比利时修订公司法,调整公司在股权方面的灵活性和竞争力,在上市公司中为忠诚股东提供可选择性的多重表决权机制。新的公司法规定,现有的上市公司自2020年1月1日起可以在公司章程中引入相关忠诚股制度。

比利时公司法对“忠诚投票权”的确切条件是:股份由同一股东以注册形式持有,不间断地持有两年,这一期间自股份以有关股东的名义登记之日起。当股份被注销或转让时,任期表决权就会丧失,但捐赠、继承、合并等情形则可以按照有关规则继续享有任期表决权。

根据比利时议会的相关文件,他们认为设计忠诚投票权制度的目标,一是反对短期主义;二是便利控股股东在不失去控制权的情况下实现上市。相关分析称,比利时设计忠诚股制度的目标也可能是保护上市公司不被敌意收购,并允许政府在不丧失控制权的情况下,出售其在上市国有企业中的股权。

总结起来,欧洲各国关于任期表决制和忠诚股份的规定总体来说比较一致,基本设置了两年持股时间两倍表决权的上限限制,相对而言荷兰更为宽松一些,这或许也是EXOR集团最终选择迁册荷兰的最主要原因。

任期表决制设计的核心要素

如果公司要设计或者引入任期表决制,应当考虑哪些核心问题?需要设计哪些要素?我们归纳了以下几个方面。

第一,明确任期表决权的取得阶段。任期表决权的取得有两种模式,一种是Low-High规则,类似EXOR集团设计的并购后的长期股权计划,满足确定的持股年限(比如持股满5年),才能获得相应的多倍表决权;另一种则是High-Low规则,即任期表决权所产生的多重表决权股份是在股东表决通过实施任期表决权之时即享有,比如在忠诚股份注册之时即享有3倍的表决权,后续加入的股东则需要跟Low-High规则一样持股满相应的时间才能获得多倍表决权。

第二,明确任期表决权股的持股时间。从法国、比利时、意大利的规定来看,都将这一持股时间确定为两年,但是两年是不是一个足够长的时间呢?是不是真的能够形成一批长期持股的股东,也有学者提出从均衡性的角度来看,至少应该为任期表决权设置3-5年的持股时间。

第三,明确任期表决权股所获得的表决权及其上限。这个问题实际上与持股时间应该是相匹配的,持股2年时间获得2倍,持股5年获得5倍表决权。同时应该考虑是否对于忠诚股股份设置上限,例如所有的忠诚股股份获得的表决权只能占到全部表决权的50%,也就是表决权上限规定。

第四,明确任期表决权股份转让的限制以及所附权利的变更。对于任期表决权来说,转让或者注销就意味着丧失了当初的注册持股承诺,也就中断了持续持股的条件,因此在最初应该明确规定哪些情形(例如继承、捐赠、合并等)不会导致忠诚股份权利中断的。

第五,对于任期表决权股的跟踪计算问题。由于大部分的股票持有都是不记名的,因此很多国家对于公司股份的实际持有人难以进行准确认定,持股方式都是以其他中间法律实体作为持股登记人,而实际的持股人是无法准确查明的,因此有相关学者提出通过区块链等技术来实现对持股人的股份和身份的持续跟踪。对于采取直接持股模式的国家(如中国),则可以更好地认定股份的持股时间和身份。

以法国欧莱雅公司的忠诚股制度为例,该公司官网上设有专门的忠诚股计划栏目,并提供了将股份注册为忠诚股股份的几种方式。在2018年年末之前对持有的股份进行注册,持股满两年,即可以从2020开始获得额外的10%的股利(普通股股利3.55欧/股,忠诚股股利为3.9欧/股)。欧莱雅公司提出了两种进行忠诚股注册的方式:一是将股东所持有的未记名股份通过金融机构托管的方式进行注册,这种方式会产生较多费用;二是通过金融机构将股东所持有的未记名股份转为个人直接注册的股份,这种方式最多只会产生50欧元费用,但是后续管理和交易可能会产生其他的服务费用。

第六,对于任期表决制的其他考虑。任期表决制类似双重股权结构,也应当存在“日落条款”(Sunset Provision)的设计,即在某些特定事件发生时取消任期表决制的安排,例如某一特定股东退出、采用任期表决权的股份数低于某一特定比例、敌意收购股东持股达到一定比例等等。任期表决权股与授予员工的限制性股票是什么关系,这些股份是否可能直接适用任期表决权?此外,任期表决权股能否通过表决权转让(委托)等方式单独地授予其他主体?这也值得在设计之初进行考虑。

启示

任期表决制作为多重表决权股份和同股同权制度之外的第三条道路,从本质上来说带有同股不同权的特点,但其明确用持股时间进行绑定,兼顾了股东平等和鼓励长期持股的特点。任期表决制作为一项特殊的股权设计制度安排,对于克服短期主义、鼓励长期持股具有明显的优势,特别是对于国家控股和家族控股来说,具有明显的制度优势。

但与此同时,该制度也必然需有明确的制约机制,包括对制度实施阶段、日落条款、特别终止情形以及对控股股东信义义务等方面的特别关注。

笔者认为,任期表决制对于不同的监管和市场参与主体而言有以下几方面的启示。

第一,民营家族企业。追求基业长青、代际传承是家族企业的重要特征,民营家族通常都希望长期持股并努力持续经营,他们是非常欢迎任期表决权制度的。一方面任期表决权股通常是在IPO以后进行设置的,所有已经上市的公司都可以考虑采纳;

二是从前文我们对阿涅利家族未来可能持有的表决权情景分析来看,适用了任期表决权股之后,即便进行了较大幅度的减持,仍然可以通过任期表决权股所附带的多倍表决权实现对企业的控制;

三是任期表决权制度可以激励实控人更珍惜已经长期持有的股份,从而更有动力去完善公司治理,可以肯定的是能够实现5年10年的长期增长并不是一件简单的事情,实控人会努力使这部分长期锁定的股份能获得与之相匹配的收益。

第二,机构投资者和长期资本。任期表决制对机构投资者的影响是双向的:一方面,给予了投资某一领域的长期资本(如某些养老基金)实现了更高的话语权和参与治理的意愿,例如EXOR集团案例中的两家美国投资基金,假如他们能够跟随阿涅利家族长期持股,就能在10年后对公司产生极强的影响力;另一方面,对于一些使用短期杠杆、希望通过并购重组实现价值的机构投资者(如某些对冲基金)而言,任期表决制是一种灾难,因为即使他们能在短期内大量购入标的公司股份,也很难在短期内对公司治理产生足够影响。

第三,证券监管机构和交易所。他们对任期表决制的采纳是相对谨慎的,因为任期表决制在某种程度上设置了以时间为条件的同股不同权架构,虽然任期表决制对于所有股东都可以注册实现,但是在决定通过这一制度时,已经很大程度上反映了实际控制人和大股东的利益倾向,对于公众投资者和新进入的股东而言,终究存在一定程度的不平等。而且,即便要引入任期表决制,也建议采纳法国、意大利和比利时的模式,设置任期表决权股的表决权上限(如两倍),从而进一步减少股权与控制权的分离程度。

第四,国家和国有控股企业。实现对国计民生关键产业的控制力,在某种程度上是具有国家战略意义的制度安排,特别是随着混合所有制改革和国有资本经营模式的不断改革深化,任期表决制的引入可以说给企业改革发展提供了更为丰富的制度选择,即通过一套更市场化、更平等的控股方式,使得国家控制和竞争中性得以兼容,国家可以通过在重点企业进行任期表决制安排,一方面保证国有机构不因让渡股权而丧失控制力;另一方面鼓励民营资本得以长期参与这些重点领域企业的经营治理,从而间接实现国有企业治理的激励相容。

精选内容 SELECT