个人所得税税务筹划

上交的是税收,筹划的是收入

- 价 格

- ¥50000~¥100000 基础费用50000-100000元,另按节税金额的15%-20%收取费用

- VIP优惠价格

- 8折 7折 了解超级会员详情>

- 选择服务项

- 个人所得税税务筹划

- 选择服务方

- 平台推荐 自选律师

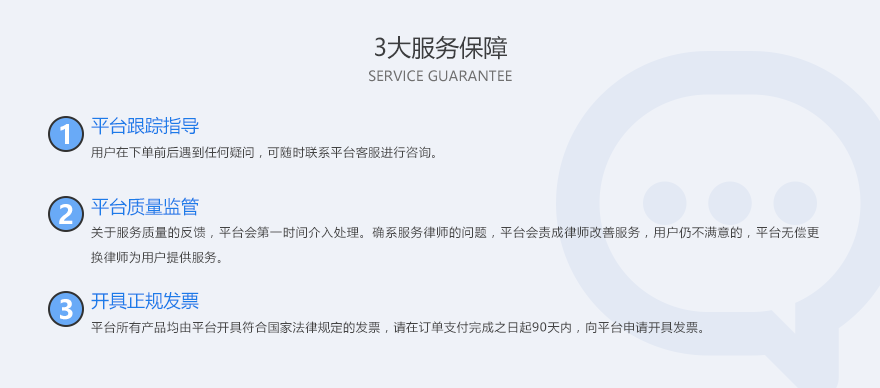

服务承诺

创融法务汇聚律师界专业人才,致力于为创业者提供全方位的优质、高效、便捷的法律咨询。

相关领域律师推荐

个人所得税概览:

1.工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得

(1)税率

适用3%-45%的超额累进税率。

|

级数 |

全年应纳税所得额 |

全月应纳税所得额 |

税率(%) |

全月速算扣除数 |

|

1 |

不超过36000元的 |

不超过3000元的 |

3 |

0 |

|

2 |

超过36000元至144000元的部分 |

超过3000元至12000元的部分 |

10 |

210 |

|

3 |

超过144000元至300000元的部分 |

超过12000元至25000元的部分 |

20 |

1410 |

|

4 |

超过300000元至420000元的部分 |

超过25000元至35000元的部分 |

25 |

2660 |

|

5 |

超过420000元至660000元的部分 |

超过35000元至55000元的部分 |

30 |

4410 |

|

6 |

超过660000元至960000元的部分 |

超过55000元至80000元的部分 |

35 |

7160 |

|

7 |

超过960000元的部分 |

超过80000元的部分 |

45 |

15160 |

(2)应纳税所得额

全年应纳税所得额为每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。其中,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

(3)纳税时间

居民个人按纳税年度合并计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,在取得所得的次年3月1日至6月30日内办理汇算清缴。

非居民个人则按月或按次分项计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款;不办理汇算清缴。

2.经营所得

(1)税率

适用5%-35%的超额累进税率。

|

级数 |

全年应纳税所得额 |

税率(%) |

速算扣除数 |

|

1 |

不超过30000元的 |

5 |

0 |

|

2 |

超过30000元至90000元的部分 |

10 |

1500 |

|

3 |

超过90000元至300000元的部分 |

20 |

10500 |

|

4 |

超过300000元至500000元的部分 |

30 |

40500 |

|

5 |

超过500000元的部分 |

35 |

65500 |

(2)应纳税所得额

全年应纳税所得额为每一纳税年度的收入总额减除成本、费用以及损失后的余额。

(3)纳税时间

按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年3月31日前办理汇算清缴。

3.利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得

(1)税率

适用20%的比例税率。

(2)应纳税所得额

利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额;财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额;财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

(3)纳税时间

按月或者按次计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款。

个人所得税税务筹划方法:

1. 合理规划月工资与一次性奖金发放比例

2.合理利用公积金

3.将部分收入转化成福利

4.将雇佣关系转变为合作关系

5.科学选择理财产品

6.利用捐赠进行税前抵减

7.利用税收优惠政策

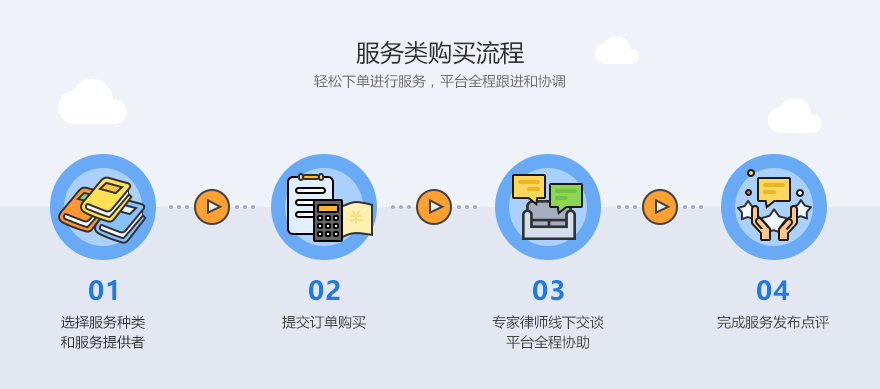

服务内容及流程:

1.初步沟通,了解需求。

2.明确正常情况下应纳税额。

3.设计税务筹划方案,明确经税务筹划后应纳税额。

4.起草税务筹划方案配套文件。

5.税收优惠地、税务部门对接。

6.税务筹划方案落地指导。

服务流程 SERVICE FLOW

暂无点评喔~