股权并购税务筹划

股权并购税务筹划

- 价 格

- ¥50000~¥100000 基础费用50000-100000元,另按节税金额的15%-20%收取费用

- VIP优惠价格

- 8折 7折 了解超级会员详情>

- 选择服务项

- 股权并购税务筹划

- 选择服务方

- 平台推荐 自选律师

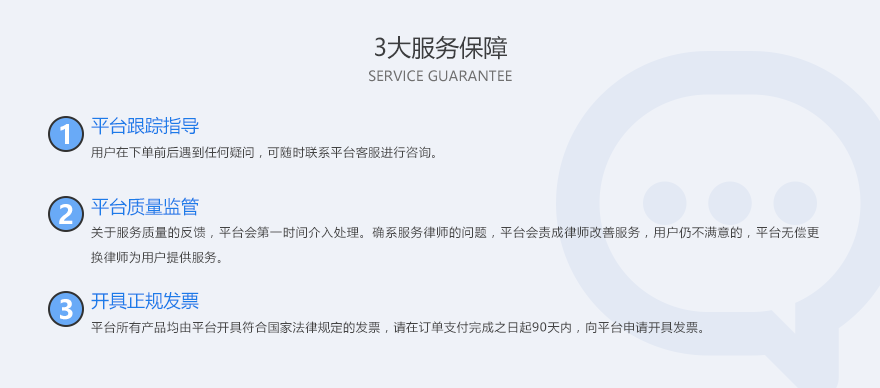

服务承诺

创融法务汇聚律师界专业人才,致力于为创业者提供全方位的优质、高效、便捷的法律咨询。

相关领域律师推荐

股权并购的税务筹划方法:

1.先分后转

根据国税函〔2010〕79 号文,转让股权收入扣除为取得该股权所发生的成本后为股权转让所得,企业在计算股权转让所得时不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。基于企业享有的被投资企业相当于股息、红利的收入免征企业所得税的规定,企业可以先分红后转让股权,从而使企业享有的被投资企业的未分配利润部分享受免税待遇。

2.争取特殊性税务处理

根据财税〔2009〕59号、财税〔2014〕109号文,满足下列条件:(1)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的;(2)收购企业购买的股权不低于被收购企业全部股权的50%;(3)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动;(4)收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%;(5)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权,可进行特殊性税务处理,即被收购企业的股东取得收购企业股权以及收购企业取得被收购企业股权的计税基础,均以被收购股权的原有计税基础确定,且可进行所得税的递延缴付。

3.以“正当理由”实现低价转让

国税函〔2014〕67号文第十条明确了股权转让收入应当按照公平交易原则确定,同时,第十三条对具有“正当理由”的四种低价转让股权情形做了规定,其中第三款规定的“相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让”具有很大的筹划空间,可以通过修改公司章程、相关协议进行“内部”低价转让。该筹划方法的运用会面临实质课税被纳税调整的风险。

4.争取成本“核定”

国税函〔2014〕67号文第十七条规定,个人转让股权未提供完整、准确的股权原值凭证,不能正确计算股权原值的,由主管税务机关核定其股权原值。具体的核定方法没有规定,各地税务机关大多通过对验资报告、银行询证函、银行存款日记账、实收资本(股本)账面记录、公司章程等进行审核对比核定股权原值。如果按照上述方式核定的成本大于实际成本,可以适用该筹划方法,以降低应纳税所得额。当然,由于核定通常是在相关计税凭证不完整的情形下适用,因此转让股权的公司可能面临处罚风险。

5.优化税务架构,争取税收优惠与财政返还

我国对在经济特区、经济技术开发区和西部大开发部分地区(如“鹰潭模式”、“林芝模式”等)注册经营的企业,实行一系列的税收优惠及财政返还政策。这些政策有利于降低税负,减轻企业运营的现金流负担,具有很强的吸引力。利用税收优惠或财政返还进行税务筹划的通常做法是将公司注册地变更至税收优惠地或在税收优惠地新设一个公司,根据地方出台的政策及与税收优惠地政府签署的协议获得税收优惠、财政返还。

6.先减资后增资或先增资后减资

老股东按平价(低价)减资,新股东按平价(低价)增资,实现新老股东之间的过渡,该方式下新老股东之间由于没有直接股权转让行为,也就没有转让所得,征税也无从说起。反之亦然。

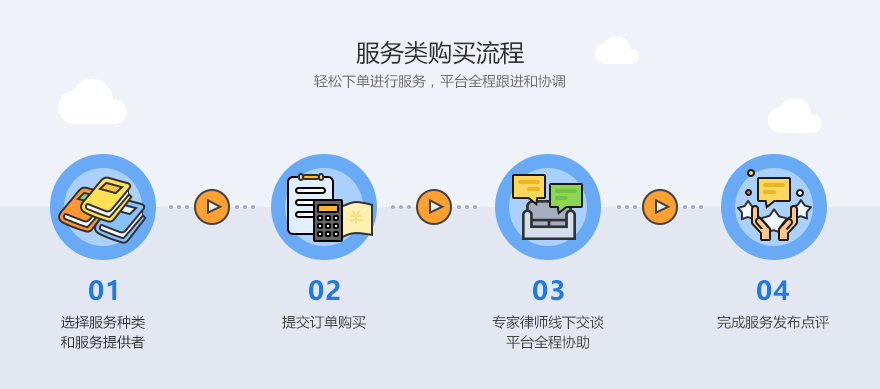

服务内容及流程:

1.初步沟通,了解需求。

2.明确正常情况下应纳税额。

3.设计税务筹划方案,优化交易结构,明确经税务筹划后应纳税额。

4.起草交易相关文件。

5.税收优惠地、税务部门对接。

6.税务筹划方案落地指导。

服务流程 SERVICE FLOW

股权转让要交的税费实在是太高了,多亏了王律师,帮我们在这次交易中节约了很多成本!

点评星星

好评率 100%