九鼎系又爆雷!参与其百亿定增的基金净值归零,投资人“净身出户”?!

九鼎系又爆雷!参与其百亿定增的基金净值归零,投资人“净身出户”?!

摘自:本文来自创融法务,发布者:admin 2019-01-10 16:16:04

创融法务

为初创及成长企业提供股权设计与激励、股权投融资、公司纠纷与治理、税务争议与筹划、知识产权、创投基金、资本市场等综合服务。

【网址】www.crfawu.com。

转载声明:本文转载自“私募工厂”,作者:你们的厂长大大

厂长的话

九鼎最近在套现的路上打算要一头走到黑了。年关前后,先是急急出手了还在谋求上市的富通保险,然后又迫不及待地精准踩点,大搞清仓式减持……私募巨头九鼎的瘦身计划还在继续,但最近又爆出了关联产品爆雷的消息。对着这么一个贫血还跛脚的私募巨头,厂长不禁回想起九鼎实控人吴刚去年的豪言壮语:你们募能募几个钱,我这一整就是一千亿啊!

净值归零,九鼎系定增产品爆雷

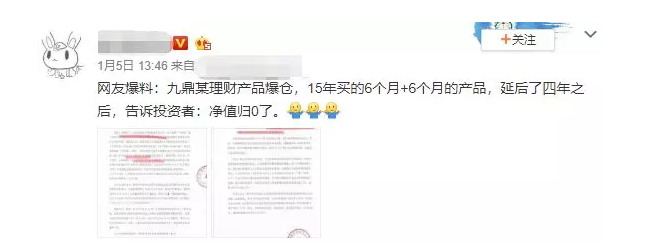

九鼎系最近又雷了!前几天有网友在微博上爆料,说是米多资产的一款定增基金——“九鼎投资定向增发投资基金2号”出现了产品爆仓,净值归零的情况。

不止如此,厂长还注意到,在去年的12月29日,米多财富在其官网上连发三封沟通函,把涉及定增九鼎的1号、2号、3号产品一网打尽……

厂长大致了解了下,除了相关项目的成立时间不同之外,这三项定增基金的内容要素大体一致。

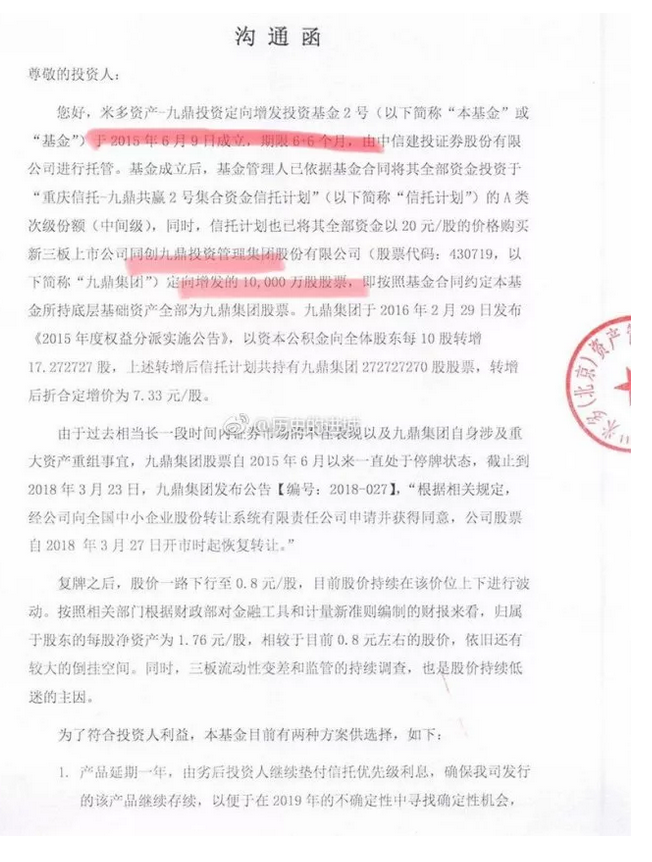

具体来说,它们都由中信建设托管,期限为6+6月。基金成立后,依据合同将全部的资金投资于“重庆信托-九鼎共赢2号集合资金信托计划”,而该信托计划也全资购买了“新三板同创九鼎投资管理集团”的定增股票。

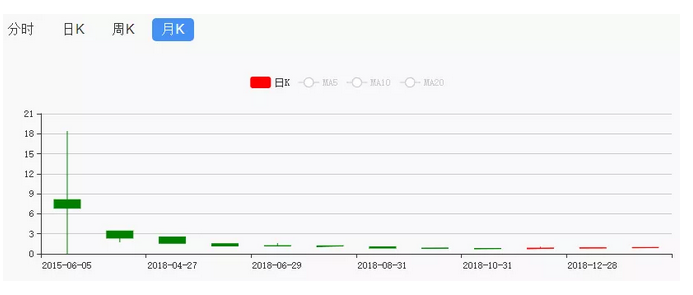

厂长瞅了一眼这只股票的走势表现,咳咳,即便在“死水一潭”的新三板里也算是非常鸡肋的一类存在了。

它从2015年起就一直停牌,好不容易重出江湖却撞到了2018……股票复牌即遭遇开门黑,此后连续跳水,出现了非常严重的倒挂现象。据公开信息显示,股东的每股净资产为1.76元/股,但实际股价已经跌倒0.8元了。

对此,米多资产也在沟通函中给出了它们的解决方案:

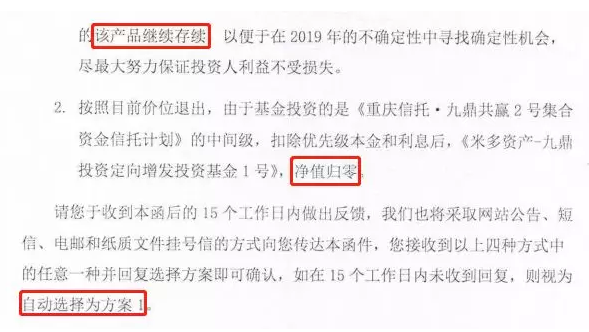

1、产品继续延期一年,在2019年谋求“可能存在”的翻身机会;

2、按目前价位退出,并且在扣除优先级本金和利息后,净值归零。

综合来讲,该只产品之所以会净值归零,一方面是股票价格不断缩水,一方面是因为钱都用来支付优先级的本金利息了。

不过人家的意思也很明显了,要么苟延残喘再赌一把市场底,要么就净身出户彻底滚蛋。

米多九鼎关系暧昧

很有意思的是,米多对九鼎系资产可谓情有独钟。

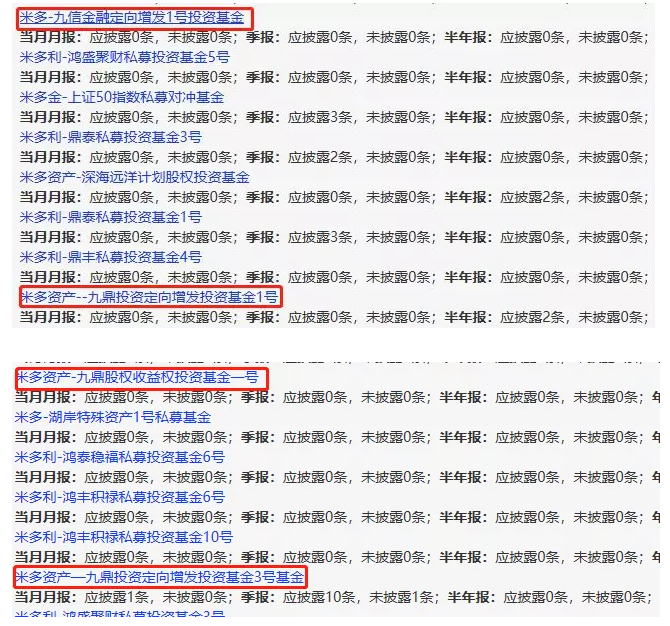

除了这三只定增基金,米多资产名下有多只私募基金都贴上了“九鼎系”的标签,这里厂长给大家贴出的只是一部分:

这里需要补充一句,这个九信金融,也是九鼎旗下的另一家私募系互联网金融平台。

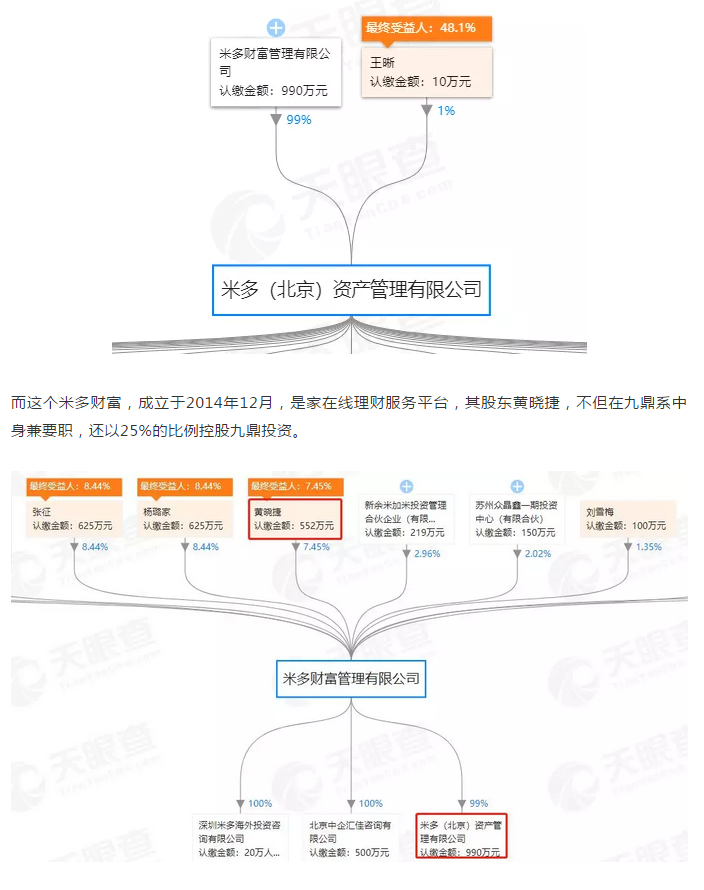

厂长从股权关系中发现,米多和九鼎的关系,其实也没那么简单。

根据天眼查数据得知,这次爆雷的产品属于米多资产,成立于2015年3月,同年5月获得私募基金备案,注册资本达1000万,而米多财富以99%的股权比例绝对控股。

所以说,最好的投资就是投资自己,九鼎真是深谙此道,用自家发的产品来买自己增发的股票……啧啧啧,这一二级联动的本事,都快要赶上前冠军罗伟广了。

跛脚的九鼎:188亿出让富通保险+清仓式减持

不过,在金融行业监管不断加强,金融集团控股被屡屡打压的当下,许多百试不爽的老花招也神奇不再。

前几年监管层的一纸文书,不但把罗伟广的一二级联动带崩了,也让此前呼风唤雨的九鼎尝到了苦头。

为此,九鼎也顺水推舟地开启了它的瘦身计划——清仓式减持。

在2019年的头一个交易日,新疆火炬发布公告称,合计持股达17.19%的股东九鼎投资因为“自身资金需求”,旗下七个股东机构拟减持不超过2432万股……而按照新疆火炬的当天收盘价,九鼎这次套现的市值超过了4.8亿元。

其实这一年以来,九鼎已经多次上演了“清仓式减持”的戏码。诚意药业、绝味食品这些曾经的心头肉都成了九鼎的弃儿。厂长这里粗略估算了一下,光是靠卖手里的上市公司股份,九鼎在2018就套到了二十多亿元的现金。

不但如此,为了“瘦身”,九鼎还锯掉了自己的一条腿。

12月27日,九鼎集团发布公告,其全资子公司富通控股以215亿港元,即188亿元人民币的价格,将全资下属公司富通保险的全部股权出让给了“周大福”家的Earning Star。

要知道,和其不断缩水的投资业务不同,富通保险作为香港的第一大保险,可是九鼎金融版图里最能赚钱的大腿。

更何况富通保险正在积极谋求上市……在这个节骨眼上,将一个如此有价值和潜力的资产不留余地地全数抛出,很难不让别人怀疑九鼎的真实企图。

恐怕比起减肥,紧急输血才是九鼎的当务之急。

回首过去几年,九鼎集团开启鲸吞模式,保险、证券、期货、私募、公募,支付一个不落,由一家纯粹的私募机构蜕变为手眼通天的“金控集团”。

但扩张太快,终究难以消化。根据2018年的三季报,九鼎总资产为882亿,但负债也有651亿,其资产负债率直逼隔壁家的碧桂园……也就短短一年多的时间,其苦心拼凑的“牌照全家福”正在以肉眼可见的速度支离破碎。

现在看来,曾经多轮驱动的巨无霸九鼎,已经成了一个单腿走路的跛脚先生。

从冠军到清盘,跑步离场的定增基金

2018沦陷的不但有曾经的巨头,还有一度名声大噪的定增市场。

牛市买股票,弱市搞定增。因为低估值,折价高,在市场底部打折买股票,原本是个很有逻辑的市场铁律。

尤其是在2016年熔断之后,大批私募基金疯狂入住,搜山捡海般地挖掘那些高折价率的定增股票。

但好景不长,受累于A股的糟糕表现,加上配杠杆的特殊体质,定增基金在近年来一直都是私募产品的“垫底专业户”。

去年股市这么差,但股票策略类仅以14.83%屈居倒数第二,事件驱动策略以16.43%的平均亏损“熊冠全场”,

厂长列了一下2018年事件驱动基金的年终前十,咳咳,从第七名开始业绩就开始泛绿,取得正收益的产品仅有12.5%……这惨状,大家自己来感受一下吧:

即便是那些颇有名气的头部私募,也不免被定增坑到清盘。

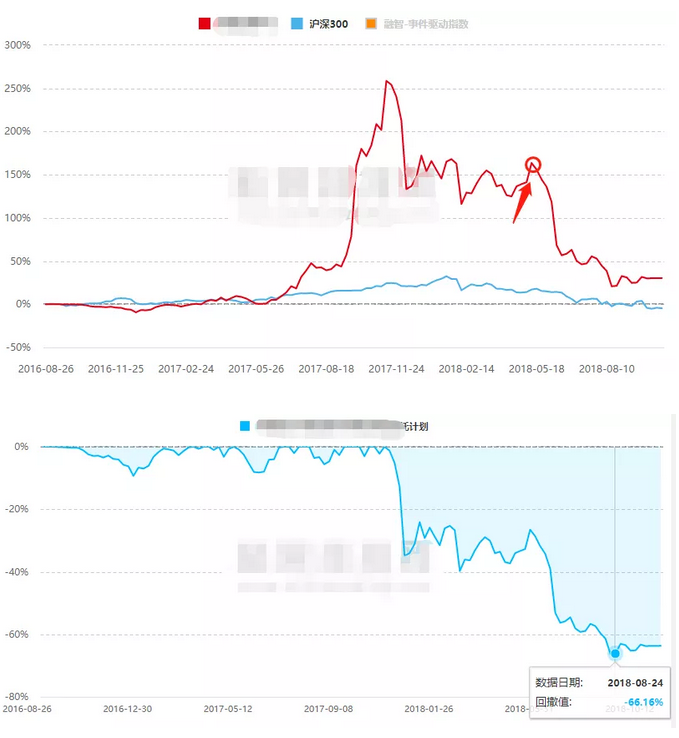

朱雀投资的XX定投4号,2017年的年化收益达到172%,是当年的年度策略冠军。但到了2018年,其业绩极速缩水,全年的亏损高达48.67%,去年8月的最大回撤更是突破天际,达到了66.16%。然后这只基金就没有然后了,去年10月底带着糟糕的战绩草草清盘了。

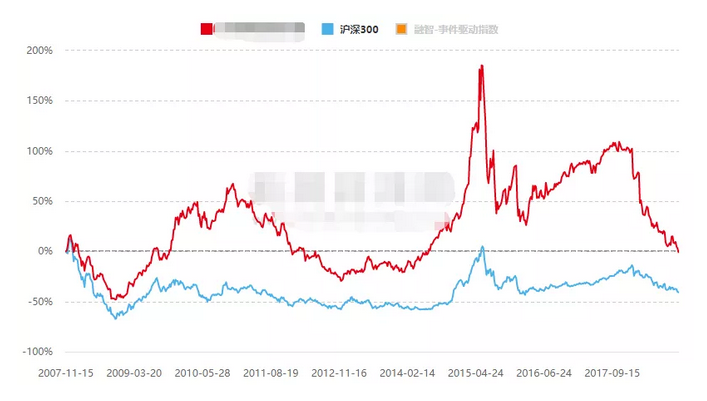

与之相比,罗伟广的新价值XX信托更惨,2018年业绩直接腰斩,去年年末也出现了65.23%的最大回撤……不过厂长这里要吐槽一句,就这烂业绩,也只是刚刚跑赢这位前冠军的“平均亏损”。

话说回来,定增基金能亏得那么惨,主要还是和其标配的杠杆脱不开干系。除此之外,去年参与增发的定增基金得锁定一年,所以要是入手点不好,你就只能眼睁睁地看着业绩滑坡而无能为力。

更糟糕的是,随着定增新规的推出,解禁时间的延长及折价率的缩小,区区10%的差价不足以抵消掉更长时间里的流动性风险,再加上还在火热进行中的“去杠杆”。总的来说,拿不到大折价,也配不到杠杆,定增对资金的吸引力自然是与日俱减。在这种情况下,退出的退出,转型的转型,曾经皆为利来的私募们自然也都一拥而散了。

所以说,巨头来来去去,业绩起起伏伏,只有尊重趋势,顺应市场才是屹立不倒的投资王道。而在这个新春未至的隆冬腊月里,不管是“跛脚”的巨头还是“暴负”的冠军,一切的不合时宜都要跑步离场了。

精选内容 SELECT