股权激励 | 字节跳动:年终奖换期权

字节跳动:年终奖换期权

摘自:本文来自创融法务,发布者:admin 2020-08-13 16:23:55

来源:

北京字节跳动科技有限公司(以下简称“字节跳动”)成立于2012年3月,是以资讯、短视频为主的国内新锐互联网龙头,其中头条、抖音短视频、西瓜视频等国民级产品,深受用户喜爱。据悉,字节跳动大部分收入来自于中国应用软件内部广告,2020年第一季度的营收约为400亿元人民币(约57.22亿美元),同比增长130%,线下市场的资本估值已高达950亿美元至1400亿美元。

2019年4月初,字节跳动向员工开启大范围的期权换购,采用“年终奖兑换+超低行权价”的模式。相比常规期权激励更为灵活,激励规则特殊,覆盖员工数量较大,保守估计超6成员工均可参与期权激励计划。

股票期权一向是优质成长企业建立健全公司长效激励机制,绑定员工共同发展的重要激励方式,是指公司按照规定的程序授予本公司及其控股企业员工的一项权利,该权利允许被授权员工在未来以某一特定价格购买本公司一定数量的股票。

究竟字节跳动如何制定的期权激励方案?以不同方式发放年终奖金,员工的个税到底怎么交呢?

话不多说,我们先来一览字节跳动2019年期权激励方案。

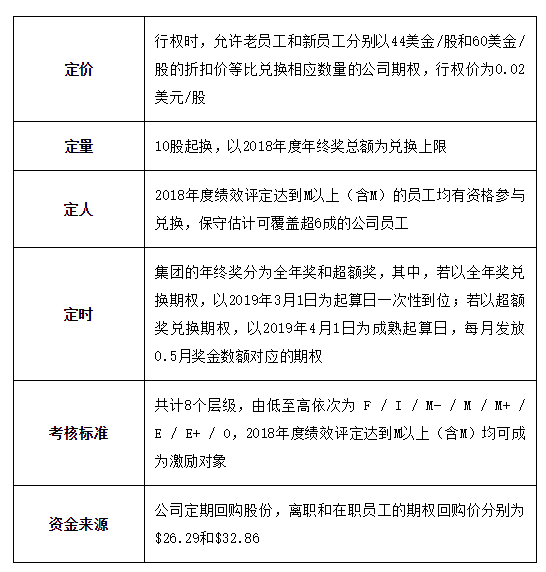

“字节跳动“期权激励方案概览:

通过未来行权,激励对象才能将期权转化为实实在在的股权。等到行权时候,激励对象仅需要意思性地支付$0.02的行权价拿到这波股份(一万股也只要出资$200)。通过“年终奖兑换+超低行权价”的模式,字节跳动减轻了员工一下子拿出一大笔钱支付行权价的疼痛感,同时也让员工背负上不得不把估值做实做高的责任,这对员工而言是一种风险,亦是一种动力。

只要未来公司呈增长式发展,员工所获期权价值注定可期。

据悉,字节跳动方回应,“字节跳动对员工期权激励的覆盖范围大,占比与同行业相比确实很高,同时也不断对创造价值的在职员工提供期权奖励的机会,供自愿选择。此外,为了满足部分老员工需要,我们历史上进行过多次回购,将回购的期权投入期权池,奖励未来贡献者。”

对于字节跳动期权激励方案的科学性,本文不作以探讨。那么,期权激励作为重要的薪酬工具,我们有必要厘清员工拿到这笔“年终奖”应该如何缴纳个税呢?

兑换期权的部分

授予时

激励对象以年终奖折扣价等比兑换相应数量的期权后,相当于接受公司授予的股票期权,此时不作为应纳税所得额征税。

行权时

按照激励对象所获股票期权的实际购买价格低于购买日市场公允价格(当日收盘价)的差额征税,应按“工资、薪金所得”适用规定征收个人所得税,需要注意的是,区别于本月的其它工资薪金,行权后员工赚取的期权差额应当单独列支计算应纳税所得额。

应纳税所得额=(行权股票期权的公允价值-股票期权的实际购买价格)*股票数量

应纳税额=(应纳税所得额/规定月份数*适用税率-速算扣除数)*规定月份数

上述“规定月份数”,是指员工取得期权形式的工资薪金所得的实际工作月数,超过12个月,应按照12个月计算。

转让时

特殊情况,在行权日之前员工转让所获期权,以股票期权的转让净收入作为“工资、薪金所得”征收个人所得税。

激励对象转让已行权的境内上市公司股票,相当于员工个人在二级市转让股票的所得,按照《关于个人转让股票所得继续暂免征收个人所得税的通知》(财税[1998]61号):从1997年1月1日起,对个人转让上市公司股票取得的所得继续暂免征收个人所得税。

即已行权的股票期权再转让所得,暂不征收个人所得税;但激励对象转让境外上市公司股票所得,应当按照税法规定缴纳应纳税额。

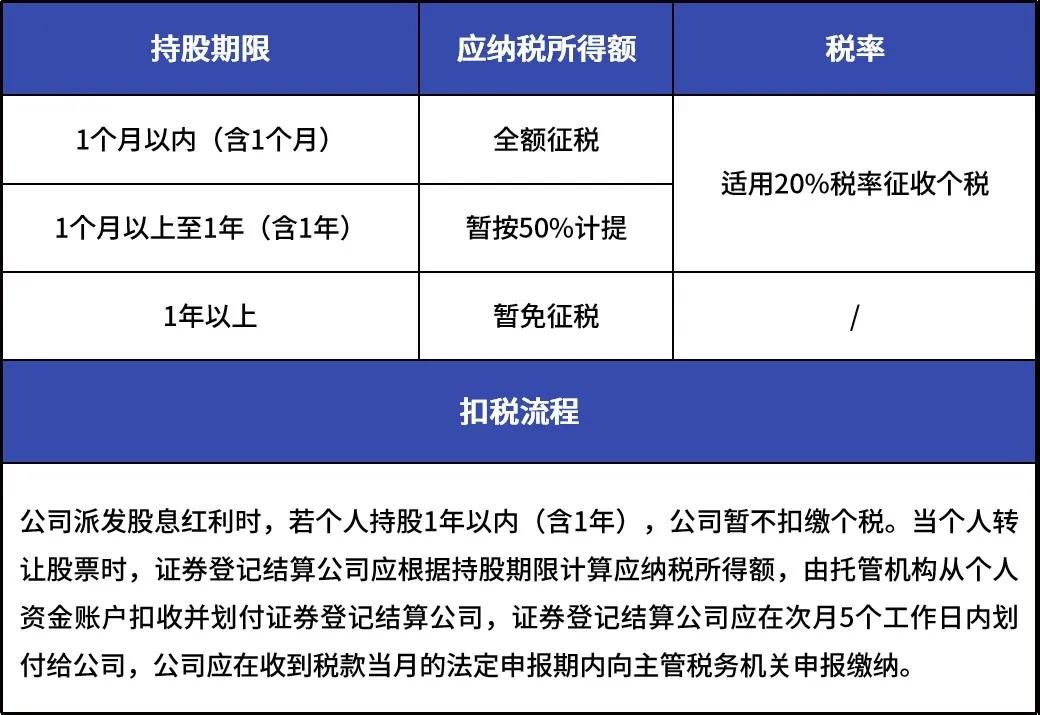

分红时

因拥有股权员工参与公司税后利润分配而取得的股息、红利所得,持有股票1年以内,应当按照“利息、股息、红利所得”缴纳20%的个税,根据持股期限判断应纳税所得额:

未兑换期权的部分

字节跳动的期权激励计划并非强制性,若员工选择以现金方式发放2018年度年终奖。

1. 可以选择并入当年综合所得计算纳税;

2. 也可选择不并入当年所得综合所得计税:依照按月换算后的综合所得税率表,确定月年终奖收入的适用税率和速算扣除数,单独计算纳税:

应纳税额=全年一次性奖金收入*适用税率-速算扣除数

有关股票期权的个税注意事项远远不止这些,聪敏的看官们在了解字节跳动期权激励计划与个税实操之后,是否还存有疑虑,为什么字节跳动的年终奖不以现金形式发放,而采用年终奖兑换期权呢?其实道理很简单:以期权形式将企业效益与员工双向捆绑在一起,此乃双赢!一方面,可以重点绑定核心人才共担风险,同时共享公司未来市值增长乃至上市后的价值。另一方面还可以保留充足的现金流,以融资加持扩充公司业务版图。字节跳动在IPO前开启股票期权激励计划,对内给定员工责任,对外宣扬公司信心,实现共赢。

精选内容 SELECT